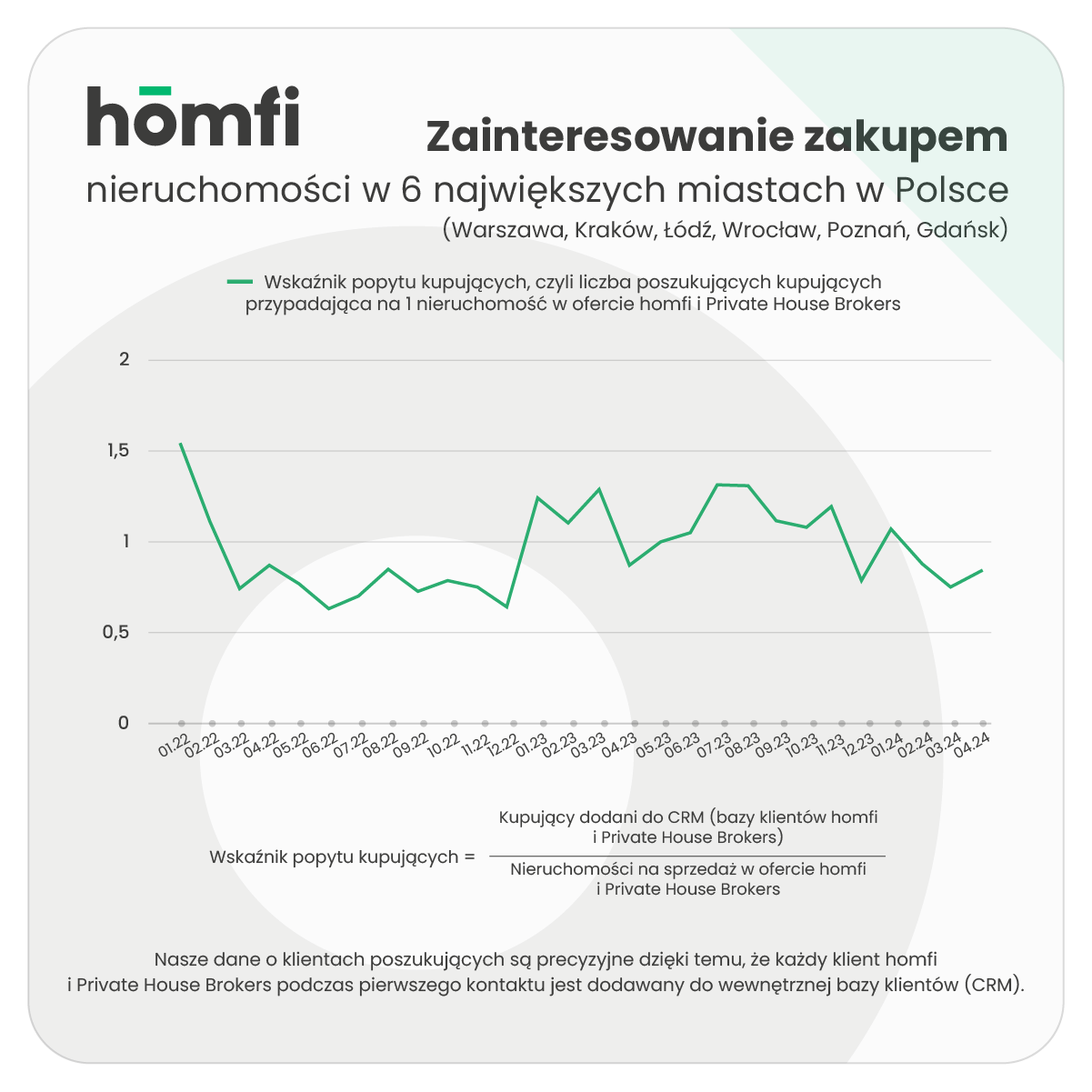

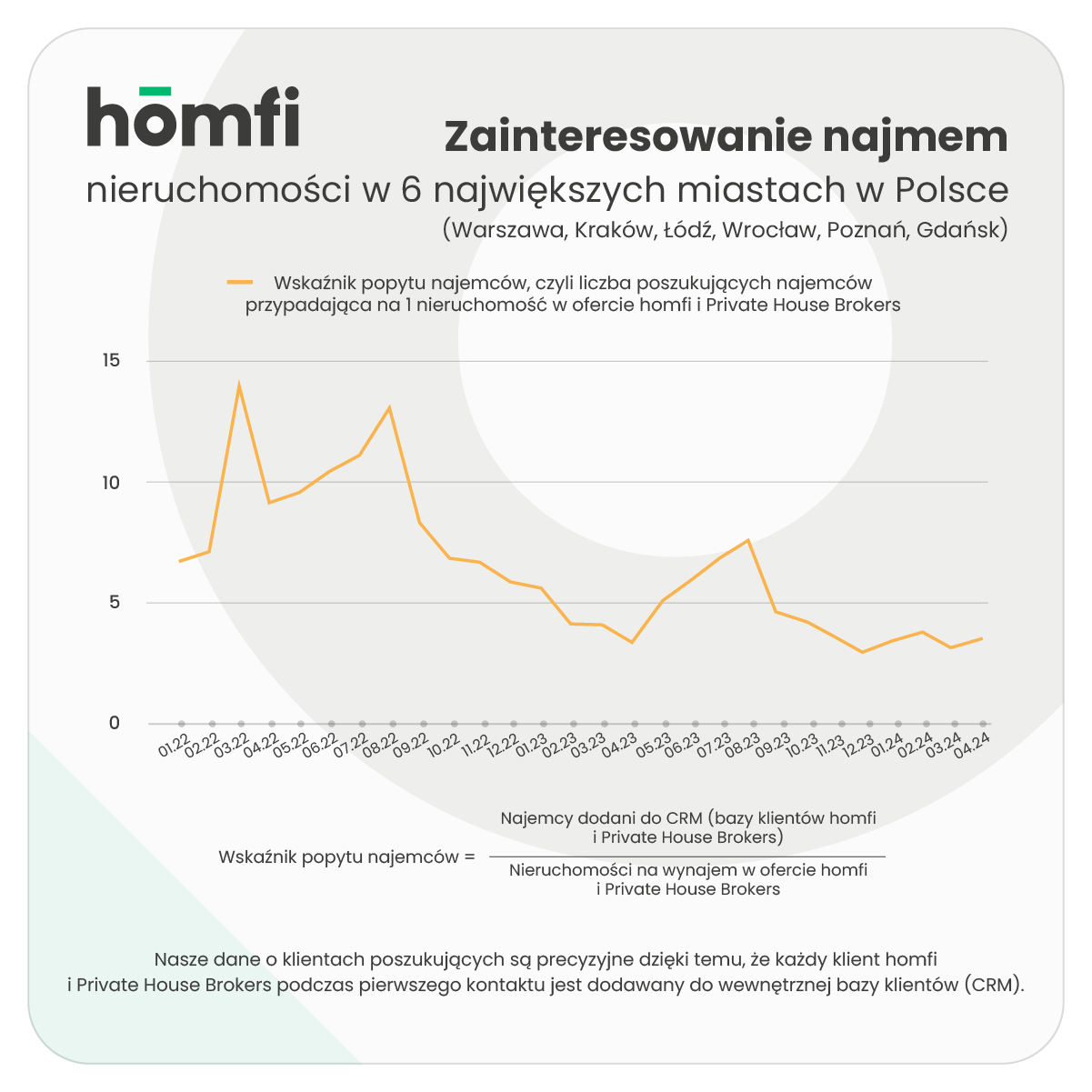

Kupujących nie brakuje - tak mówią dane agencji nieruchomości homfi za I kwartał 2024 roku. Pomimo wciąż niekorzystnej sytuacji ekonomiczno-gospodarczej, coraz więcej Polaków szuka własnego mieszkania.

Analizując pierwszy kwartał 2024 roku, widzimy że liczba zainteresowanych zakupem utrzymuje się na podobnym poziomie, co w pierwszym kwartale zeszłego roku, a także w ostatnich 3 miesiącach 2023. W tych okresach falami napędzającymi popyt były programy rządowe - w zeszłym roku Program Pierwsze Mieszkanie i Kredyt 2%, których rozpoczęcie zapowiadane w pierwszym kwartale 2023 roku oraz zakończenie w ostatnim, mocno wywindowały liczbę zainteresowanych zakupem własnego M, a wraz z nią także ceny mieszkań. W tym roku kupujący czekają w blokach startowych na rozpoczęcie programu Mieszkanie na start. O ogromnym zainteresowaniu świadczą dane podane przez money.pl (za Rzeczpospolitą) o średniej liczbie aż 140 lokali dziennie, rezerwowanych przez klientów w biurach sprzedaży, w pierwszej połowie kwietnia.

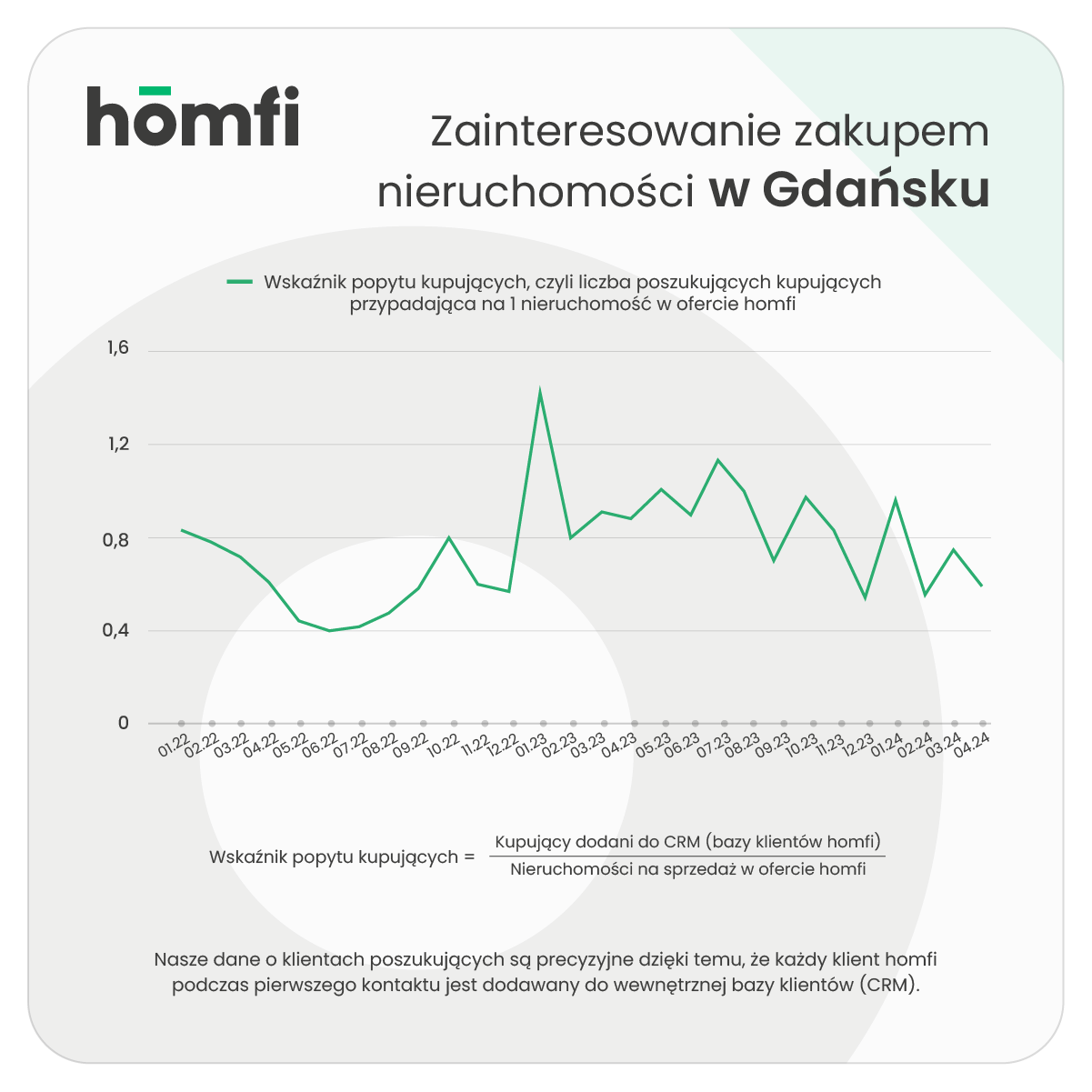

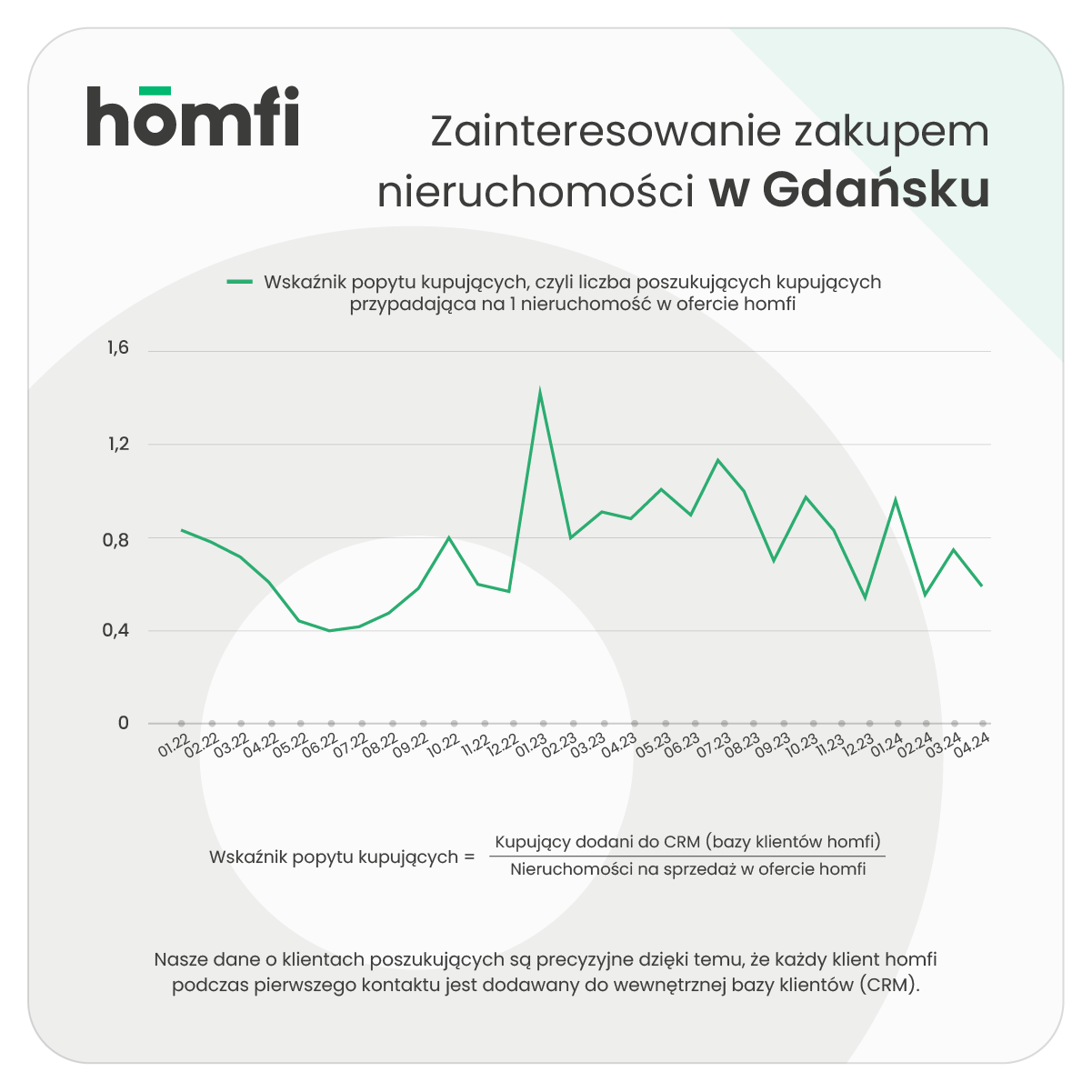

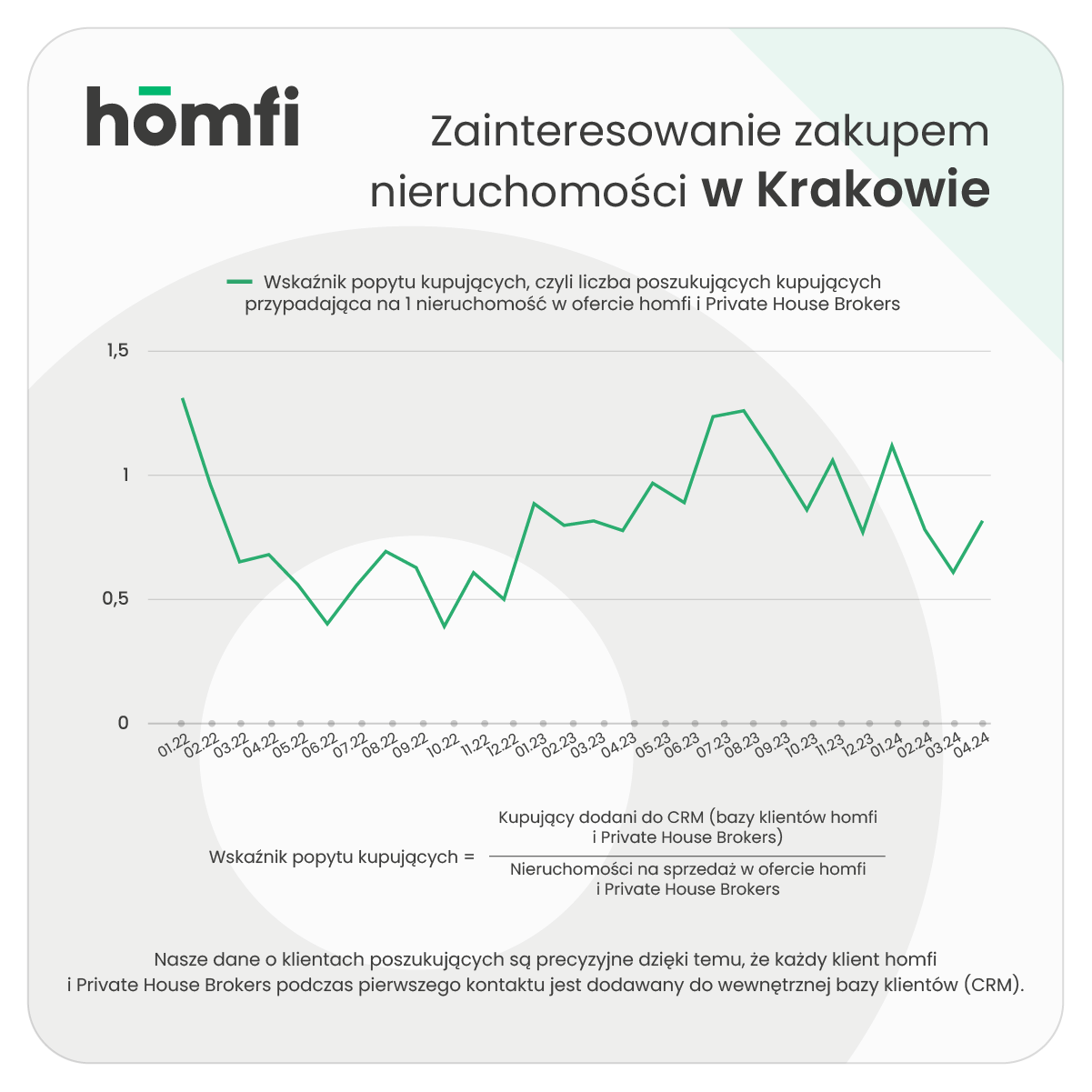

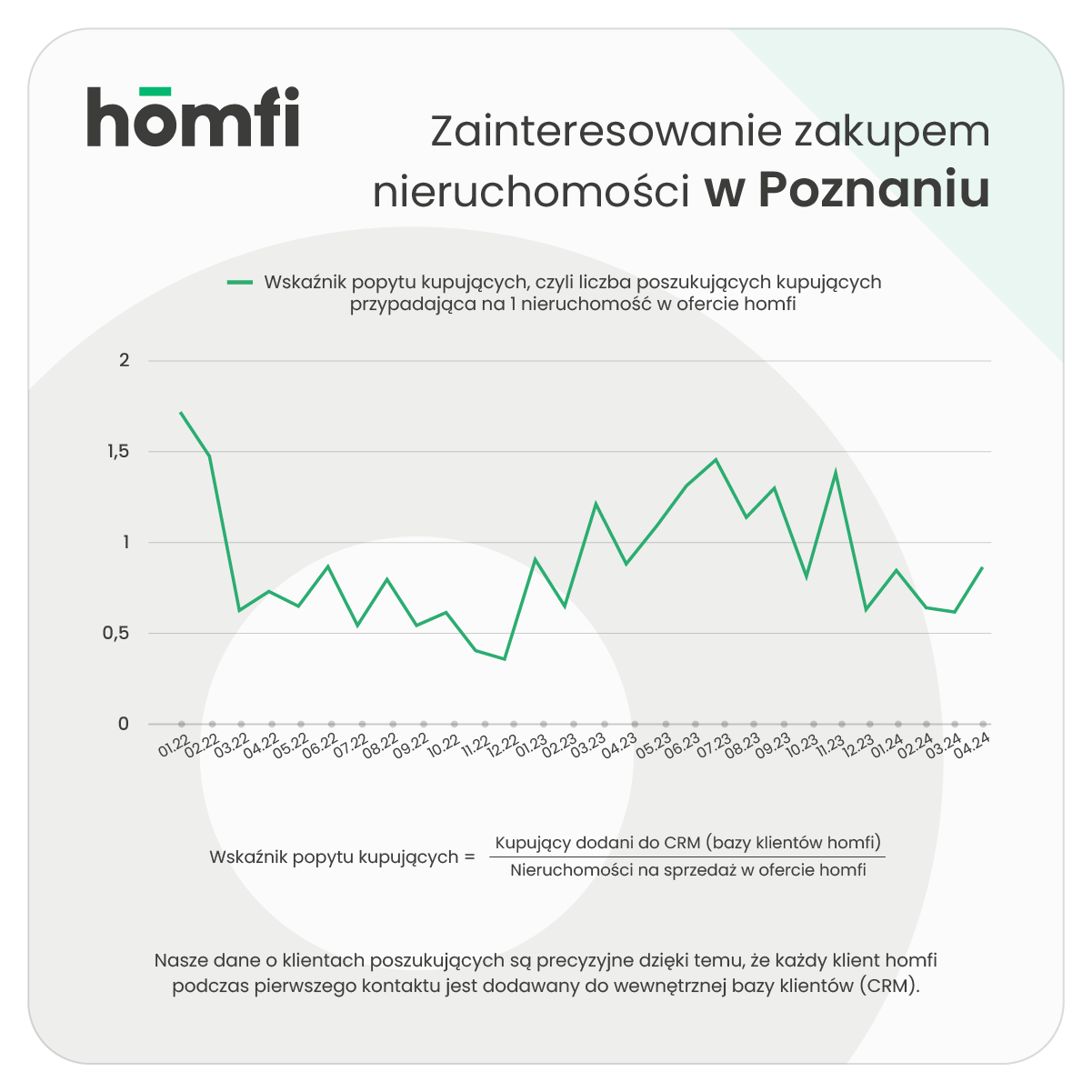

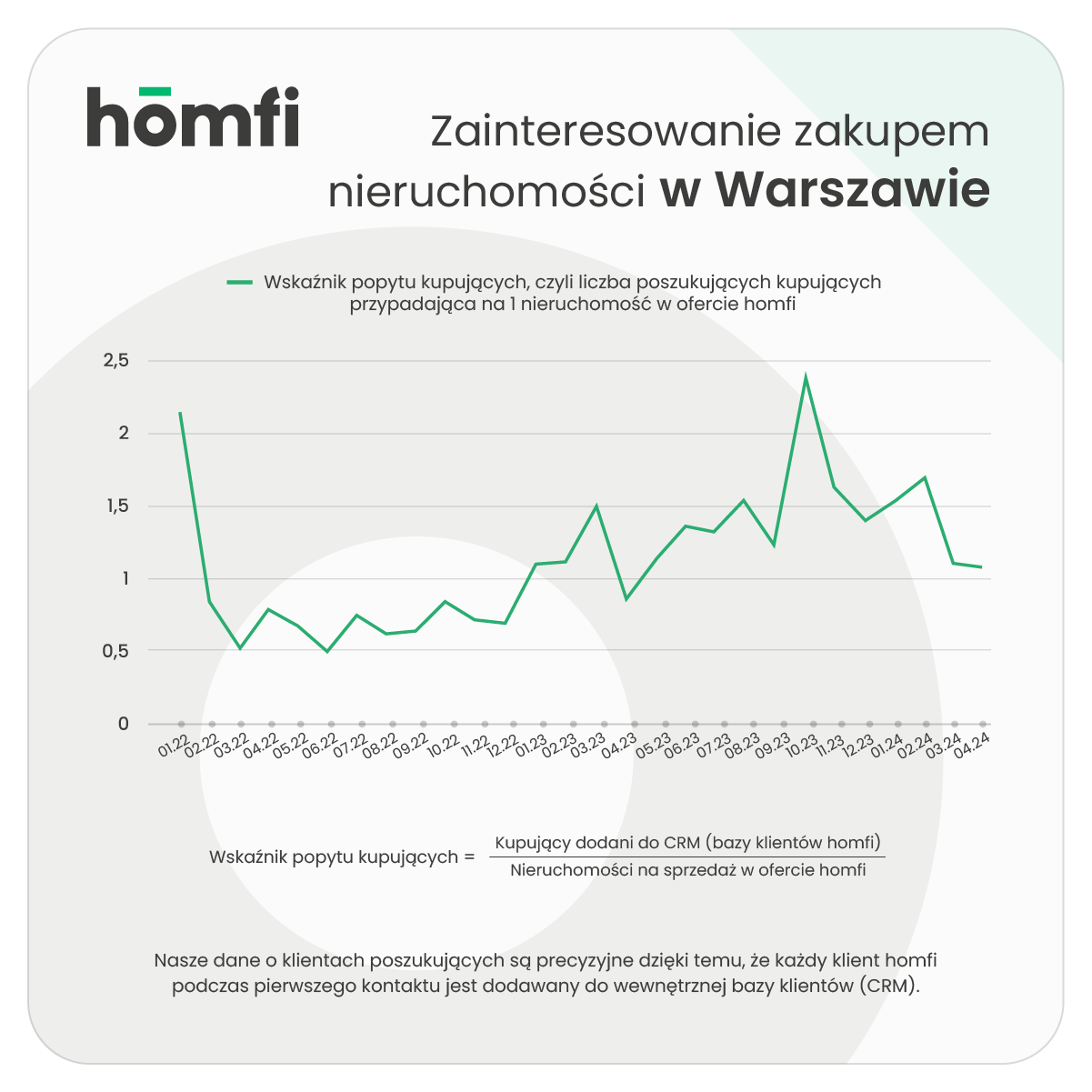

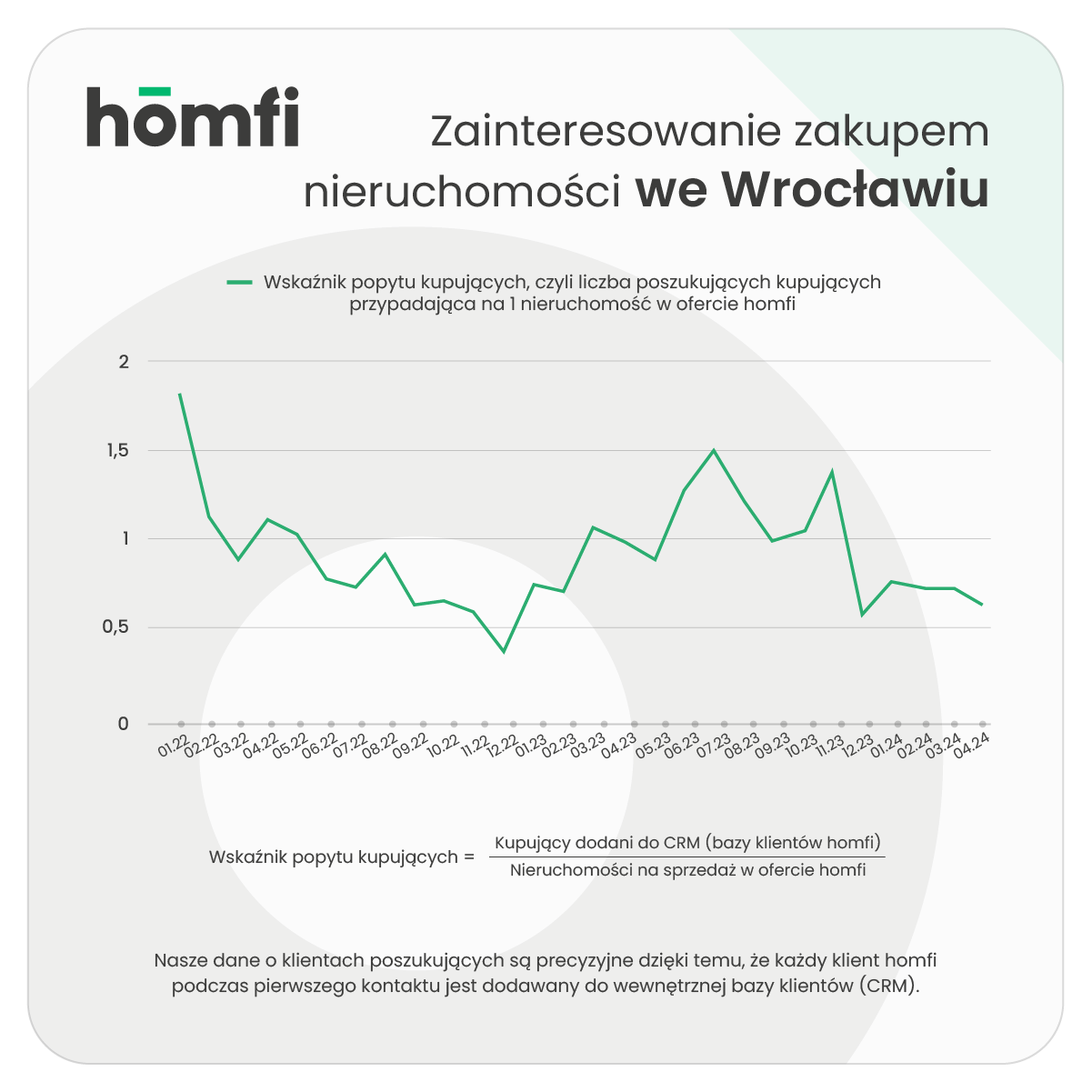

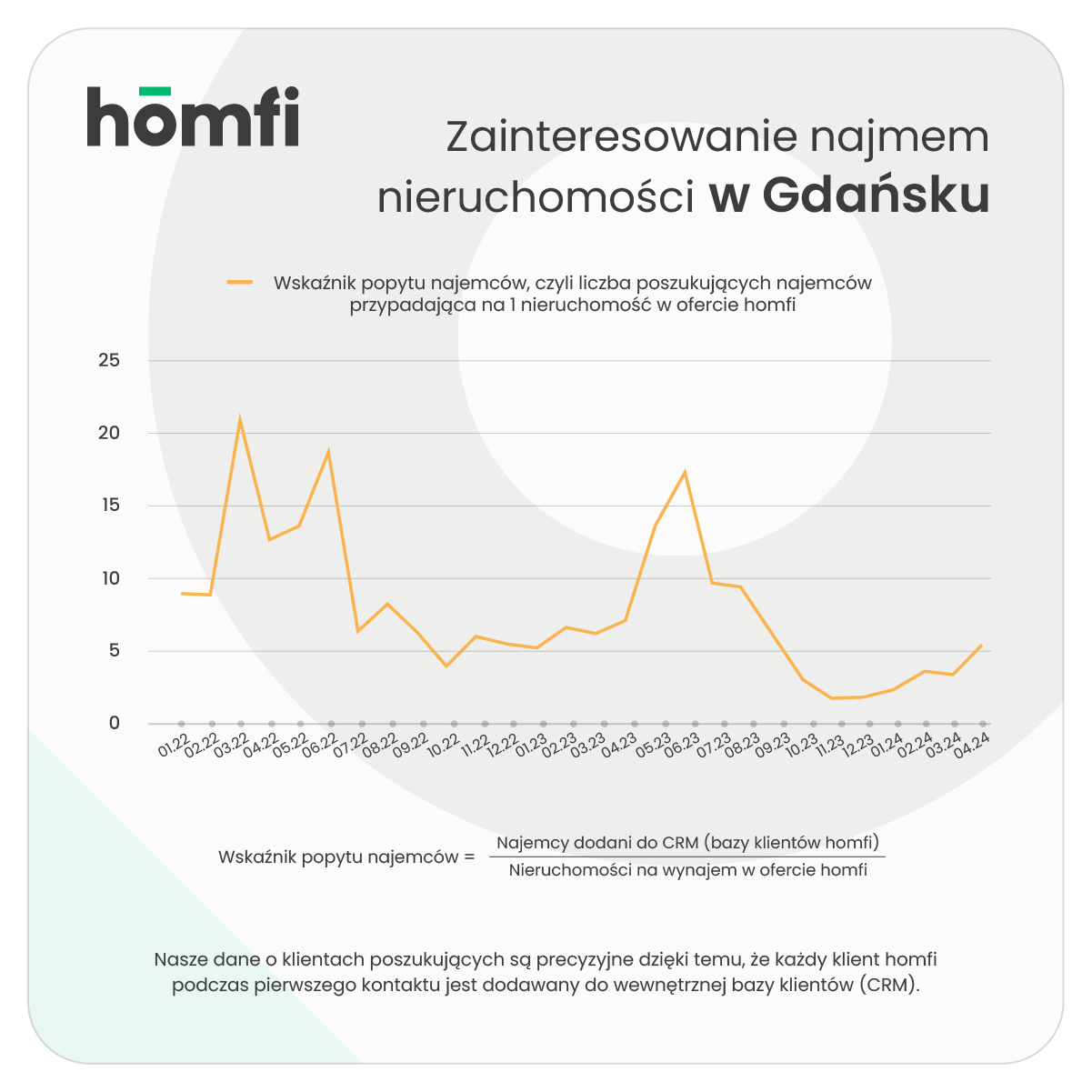

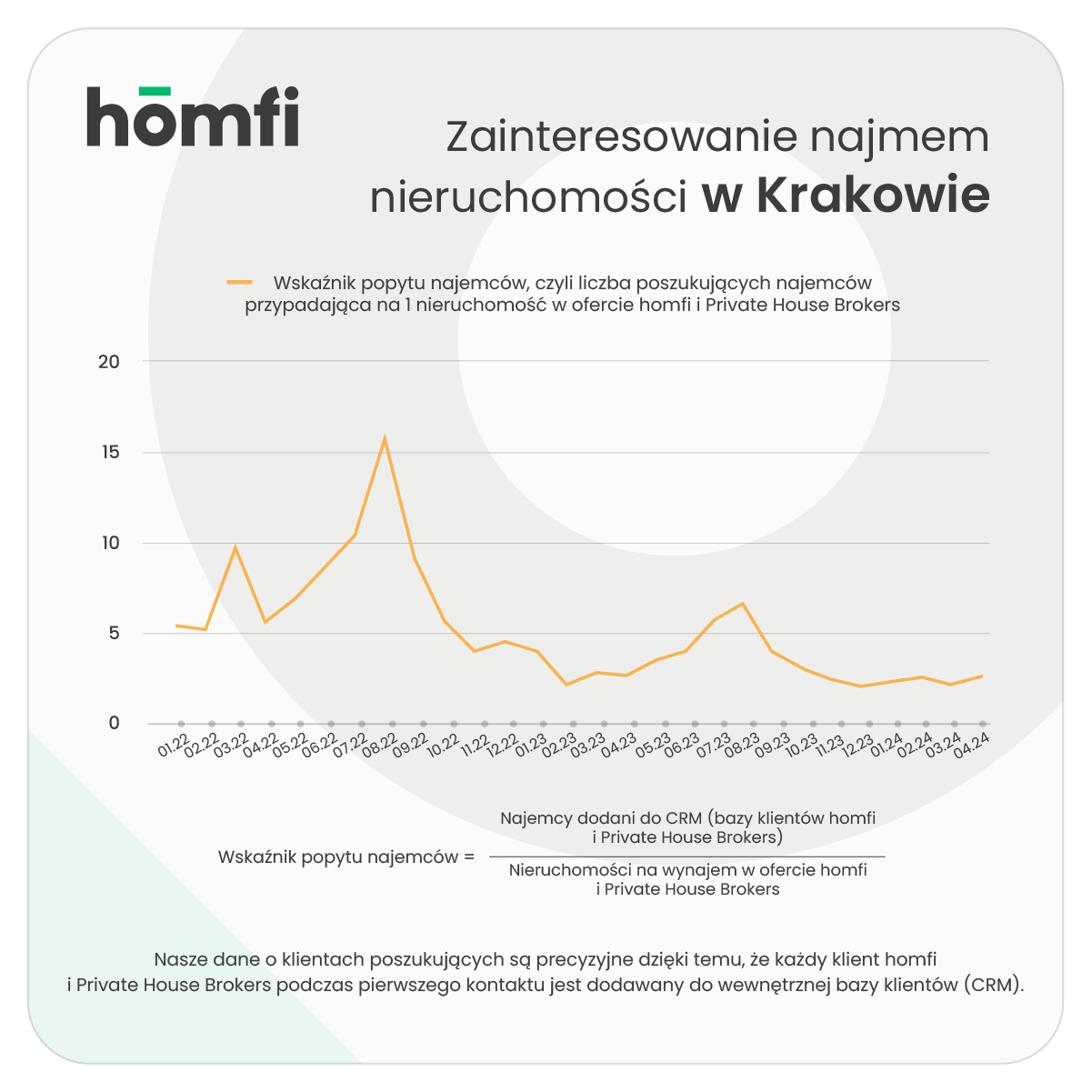

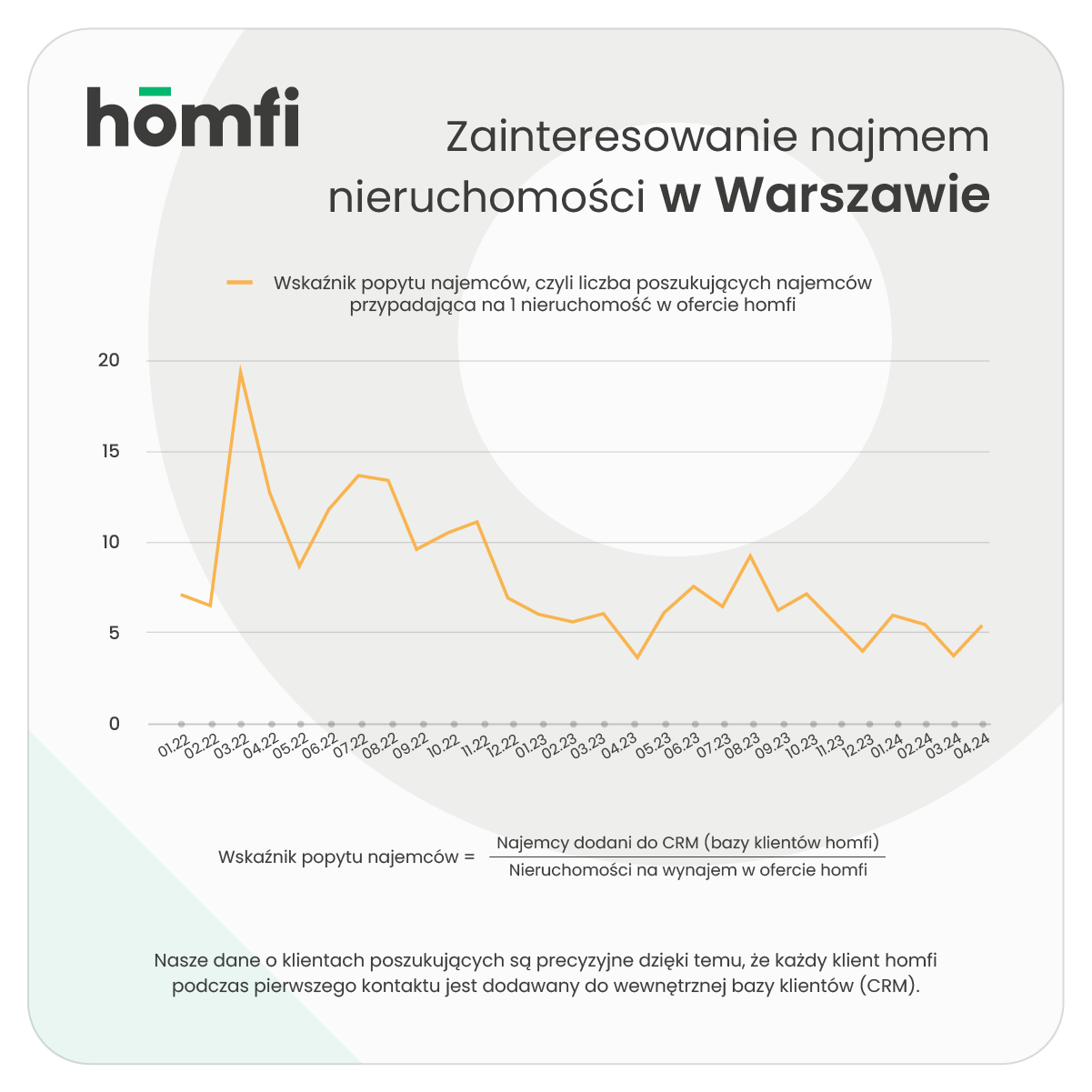

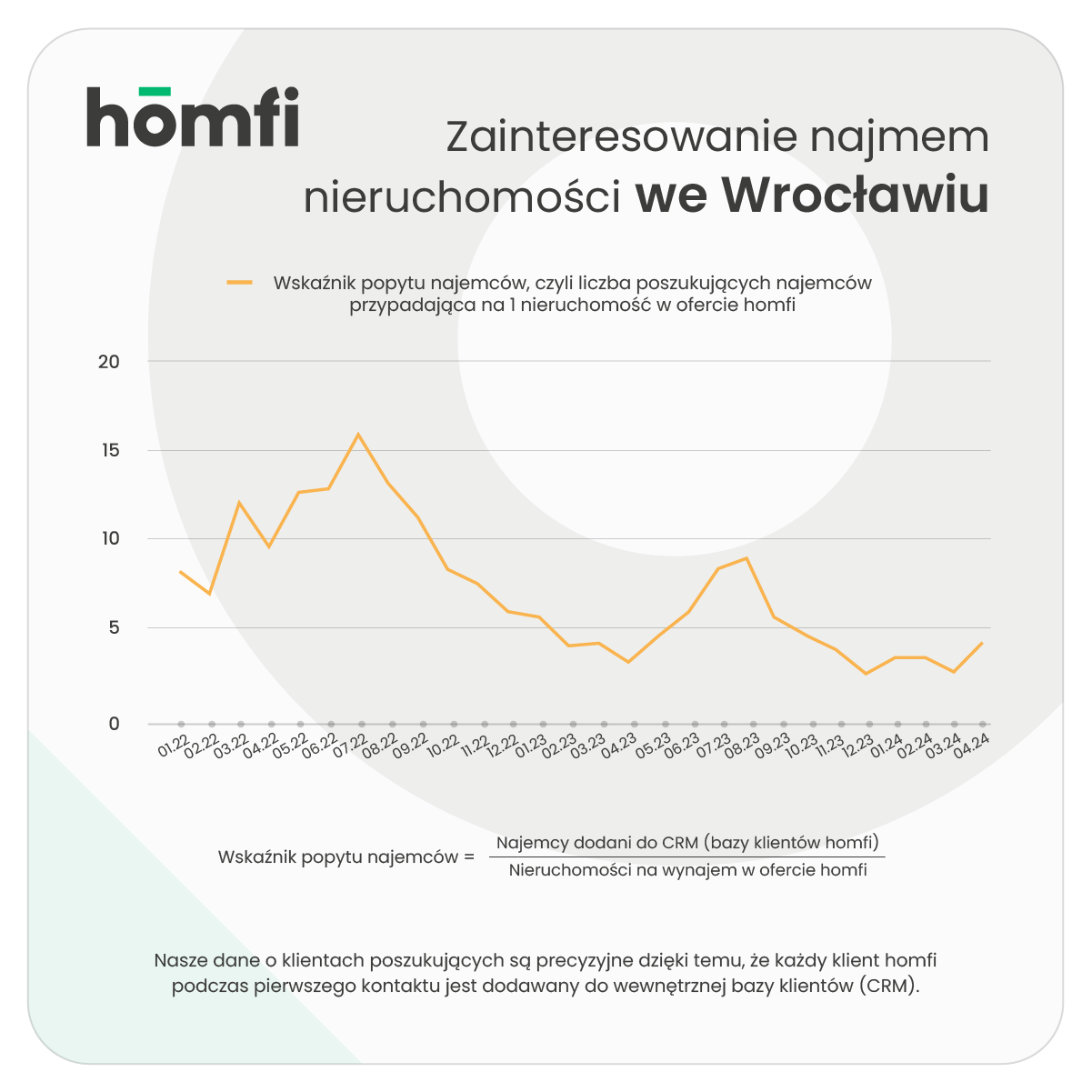

Z danych agencji nieruchomości homfi wynika, że najbardziej optymistycznie sytuacja wygląda w Gdańsku i Wrocławiu, gdzie liczba zainteresowanych zakupem wzrosła kolejno o 60% oraz 21% m/m. Tak duża liczba chętnych nie pozostaje bez wpływu na ceny nieruchomości. A te w analizowanych miastach, według danych Otodom, wyglądają następująco: średni koszt za metr kwadratowy w Gdańsku to 15 121 zł/mkw (rynek pierwotny) oraz 15 303 zł/mkw (rynek wtórny), natomiast we Wrocławiu - 13 488 zł/mkw (rynek pierwotny) oraz 13 254 zł/mkw (rynek wtórny). Drożej zapłacimy w Krakowie - średnio 15 143 zł za metr kwadratowy nowego mieszkania oraz 16 467 zł za mieszkanie z drugiej ręki - i oczywiście w Warszawie, gdzie ceny wynoszą 16 557 zł/mkw (rynek pierwotny) i 18 240 zł/mkw (rynek wtórny).

Po spokojnym rozpoczęciu tego roku, które wynikało z zakończenia programów wspierających kredytowanie nieruchomości, widać spore ożywienie, nie tylko w biurach sprzedaży mieszkań, ale i u nas, w agencji nieruchomości. Niebawem startuje program Mieszkanie na Start i zainteresowanie nim jest bardzo duże. Jednak, nauczeni doświadczeniem, obserwujemy zależność - więcej chętnych na zakup to wyższe ceny, dlatego nawet teraz, bez startu nowego programu, wielu klientów nie chce czekać z decyzjami. Tego jeszcze nie widać w liczbach, ale klienci mogą spodziewać się, że w kolejnych miesiącach znów będzie drożej - komentuje Maciej Zięba, Dyrektor Operacyjny homfi.

Mieszkanie na start - poznaj założenia programu

Mieszkanie na start ma wejść w życie już jesienią 2024 roku. Jego czas trwania przewidziany jest do końca 2027 roku, a kredyt z niższym oprocentowaniem musi zostać udzielony na co najmniej 15 lat. O czym jeszcze warto wiedzieć? Zebraliśmy najważniejsze informacje w pigułce.

Ogólne informacje: Limit przyjmowanych wniosków ma wynosić 15 tys. na kwartał (po jego przekroczeniu nabór ma być tymczasowo wstrzymywany). W 2024 r. maksymalny limit może wynieść 35 tys. wniosków o “kredyt na start”, dopłaty w ramach programu będą wypłacane przez okres do 10 lat (120 rat kredytu hipotecznego), stałe oprocentowanie i raty malejące będą możliwe przez pierwsze 5 lat korzystania z programu, kredyt będzie można nadpłacać bez ograniczeń, osobom korzystającym z programu, którym nie udało się uzbierać wkładu własnego w wysokości 20% wartości nieruchomości, państwo sfinansuje dopłatę do tej kwoty w ramach tzw. Gwarancji wkładu własnego realizowanej przez Bank Gospodarstwa Krajowego (nie będzie ona mogła być jednak wyższa niż 100 000 zł).

Skorzystać mogą: Małżeństwa i związki partnerskie nie posiadające nieruchomości, rodziny z co najmniej trójką dzieci posiadające już nieruchomość, single przed ukończeniem 35. roku życia, osoby z co najmniej jednym dzieckiem bez limitu wieku.

Co obejmują dopłaty? Zakup, budowę lub wykończenie domu, mieszkania lub lokalowej nieruchomości, nabycie działki, realizację inwestycji kooperatywy mieszkaniowej przez członka tej kooperatywy, nabycie spółdzielczego prawa własnościowego do lokalu.

Oprocentowanie kredytu: Singiel - 1,5% Gospodarstwo 2-osobowe - 1,5% Gospodarstwo 3-osobowe - 1% Gospodarstwo 4-osobowe - 0,5% Gospodarstwo 5-osobowe i większe - 0%

Limity dochodowe netto: Singiel - 7 000 zł Gospodarstwo 2-osobowe - 13 000 zł Gospodarstwo 3-osobowe - 16 000 zł Gospodarstwo 4-osobowe - 19 500 zł Gospodarstwo 5-osobowe i większe - 23 000 zł

Jeśli limit zostanie przekroczony, to wnioskodawca wciąż będzie mógł skorzystać z programu. Jego dopłaty zostaną jednak odpowiednio pomniejszone - o 50% kwoty przekroczenia wskazanego limitu dochodowego w przypadku singla oraz o 25% kwoty przekroczenia w pozostałych przypadkach. Oznacza to, że singiel zarabiający 8000 zł netto miesięcznie, otrzyma dopłatę niższą o 500 zł. W skrajnych przypadkach, gdy limit dochodowy zostanie wyraźnie przekroczony, może spowodować to, że dopłaty wyniosą 0 zł, a więc kredyt będzie miał taką samą ratę jak zwykły kredyt hipoteczny z ratą malejącą.

Limity kwoty kredytu: Singiel - 200 000 zł Gospodarstwo 2-osobowe - 400 000 zł Gospodarstwo 3-osobowe - 450 000 zł Gospodarstwo 4-osobowe - 500 000 zł Gospodarstwo 5-osobowe i większe - 600 000 zł Można zaciągnąć kredyt hipoteczny na kwotę przewyższającą podane limity, ale wówczas dopłaty będą naliczane tylko do ustalonych maksymalnych kwot. Przykładowo, 5-osobowa rodzina, która złoży wniosek o kredyt hipoteczny 0% na nieruchomość o wartości 800 000 zł, może liczyć na preferencyjny kredyt o wartości 600 000 zł. Od różnicy, czyli pozostałych 200 000 zł, bank naliczy już standardowe koszty.

Limit powierzchni nieruchomości: Singiel - 50 m2 Gospodarstwo 2-osobowe - 75 m2 Gospodarstwo 3-osobowe - 100 m2 Gospodarstwo 4-osobowe - 125 m2 Gospodarstwo 5-osobowe i większe - 150 m2

Przekroczenie limitu powierzchni mieszkania również nie dyskwalifikuje z ubiegania się o kredyt na start. Tak samo jak w przypadku wyższych zarobków, dopłaty zostaną jednak odpowiednio zmniejszone - miesięczne dopłaty skurczą się o 50 zł za każdy mkw. powyżej limitu.

To najważniejsze założenia nowego programu. Następca „Bezpiecznego kredytu 2 procent” jest w praktyce bardziej skomplikowany od poprzednika - głównie za sprawą dużej liczby zmiennych wpływających na ostateczną wysokość dopłat.

Kredytobiorcy, którzy skorzystają z “Kredytu na start”, powinni mieć też na uwadze, że przez okres 10 lat będą mieli ograniczone możliwości do dysponowania swoją własnością. Prawo do dopłat wygasa w chwili, gdy nieruchomość przestaje zaspokajać własne potrzeby mieszkaniowe kredytobiorcy, zostanie wynajęta lub osoba objęta programem nabędzie prawa do innej własności (z wyłączeniem dziedziczenia).